NOS RESULTATS

S'il est difficile de quantifier les avantages obtenus par nos clients grâce à nos conseils fiscaux, les nombreuses décisions favorables en matière de contentieux fiscal sont en revanche beaucoup plus objectives.

Maître Nicolas Rozenbaum maîtrise parfaitement la procédure fiscale et il est en mesure de vous assister à l'occasion de l'ensemble des phases relatives à un contrôle fiscal (proposition de rectification, observations du contribuables, recours hiérarchiques, commission départementale des impôts et des taxes sur le chiffre d'affaires,...).

Le cabinet traite de tout type de contentieux fiscal en fiscalité des particuliers et des entreprises et ce dans toute la France.

Voici quelques exemples du type de contentieux que le cabinet NR avocats a traités :

Contrôle fiscal relatif à l'acquisition d'un monument historique

Un client a fait l'objet d'un contrôle fiscal relatif à l'acquisition d'un monument historique ayant donné suite à une proposition de rectification pour un montant significatif.

Maître Nicolas Rozenbaum a "tiré profit" de la réception de cette proposition de rectification pour pouvoir effectuer une réclamation portant sur autre type de litige (la réception d'une proposition de rectification permettant en effet de rouvrir un délai de réclamation qui aurait expiré en l'absence de la réception d'une proposition de rectification).

Cela a fait plus que compenser le montant initialement réclamé par l'administration fiscale puisque l'administration fiscale a été contrainte de procéder à un dégrèvement de 65 746 €.

Vérification de comptabilité

Un client a fait l'objet d'une vérification de comptabilité. Après analyse de la la proposition de rectification, Maître Nicolas Rozenbaum a remarqué une erreur dans le calcul des rectifications liées à la TVA. L'administration fiscale a reconnu tout de suite son erreur ce qui a débouché sur un dégrèvement immédiat de 144 000 € en tenant compte des intérêts de retard et des majorations.

Montant de TVA réclamé par l'administration dans sa proposition de rectification :

Montant de TVA réclamé par l'administration à la suite des observations de Maître Rozenbaum :

Vérification de comptabilité et Redressement en TVA

Un client, une entreprise de bâtiment, a fait l'objet d'une vérification de comptabilité et d'un redressement en TVA. Maître Nicolas Rozenbaum a invoqué l'article 283-2 nonies du Code Général des Impôts imposant une auto-liquidation de la TVA en cas de sous-traitance.

Il en est résulté un abandon total des rectifications pour une année.

Redressement en matière de taxe foncière

Dans le cadre d'un autre dossier, une SCI a fait l'objet d'un redressement en matière de taxe foncière. Maître Rozenbaum a pu obtenir un dégrèvement de 3 278 € au titre d'une année. Maître Rozenbaum a alors profité de ce dégrèvement pour effectuer une réclamation au titre des années suivantes dans la mesure où le montant des taxe foncières dépendait en partie du montant de la taxe foncière de l'année ayant bénéficie d'un dégrèvement. Il en est résulté un dégrèvement complémentaire de 6 166 €.

Taxe sur les logements vacants d'une SCI

Dans un autre dossier, Maître Rozenbaum a pu obtenir un dégrèvement de 6 359 € hors intérêts de retard au titre de la taxe sur les logements vacants d'une SCI.

Contestation de redressement

Un client a reçu un avis de taxe foncière rectificatif de plus de 10 000 € au titre de ses terres agricoles que l'administration fiscale a taxé selon les règles des locaux professionnels ("lieu de dépôt à ciel ouvert") au motif que ce client a stocké des bo Maître Rozenbaum. Ce redressement entraînait de surcroît une augmentation de taxe foncière de 3 000 € par an.

Maître Rozenbaum a saisi le conciliateur fiscal pour contester ce redressement. La conciliateur a annulé totalement l'imposition litigieuse.

Vérification de comptabilité

Une SARL exerçant l'activité d'auto-école a fait l'objet d'une vérification de comptabilité débouchant sur une reconstitution de recettes.

L'administration fiscale a en effet considéré que la comptabilité de la SARL était dépourvue de valeur probante. Ce contrôle fiscal a débouché sur l'envoi d'une proposition de rectification portant sur un rehaussement en matière d'impôt sur les sociétés, de TVA, et de revenus réputés distribués, le tout subissant des majorations pour manquement délibéré, soit un total réclamé par l'administration fiscale de plus de 120 000 €.

A la suite des observations de Maître Rozenbaum et de la saisine de l'interlocuteur régional dans le cadre d'un recours hiérarchique, l'administration fiscale a abandonné l'ensemble des rappels de droits (excepté 1 189 € de TVA).

Dégrèvement en matière de taxe foncière

A la suite d'une réclamation, Maître Nicolas Rozenbaum a pu obtenir pour un client un dégrèvement de 11 000 € en matière de taxe foncière.

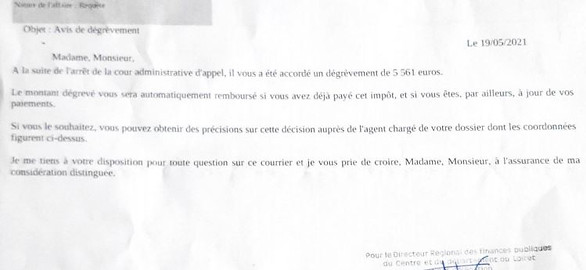

Cession d'un usufruit temporaire de parts sociales de SCI

Dégrèvement de près de 200 000 € à la suite de la décision d'une cour administrative d'appel dans le cadre de la cession d'un usufruit temporaire de parts sociales de SCI